揭秘材料采购科目:企业财务的“幕后英雄”

亲爱的读者,你是否曾在财务报表前感到困惑,那些密密麻麻的数字背后,隐藏着企业运营的秘密。今天,就让我带你走进财务的世界,揭开材料采购科目的神秘面纱。

一、材料采购科目的“前世今生”

材料采购,顾名思义,就是企业为了生产或销售产品而购买的原材料、辅助材料等。在会计科目中,它扮演着至关重要的角色。那么,这个科目是如何演变而来的呢?

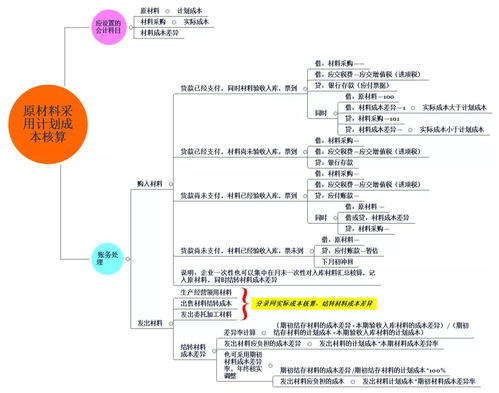

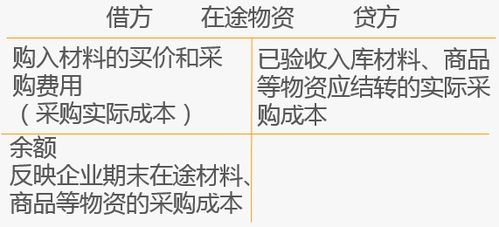

早在20世纪,我国企业会计制度中就设立了“物资采购”科目,用于核算企业购入材料、商品等的采购成本。随着会计制度的不断完善,2006年新会计准则取消了“物资采购”科目,将其拆分为“材料采购”和“在途物资”两个科目。

材料采购科目主要核算企业采用计划成本进行材料日常核算而购入材料的采购成本。简单来说,就是企业购买原材料时,按照计划成本核算的金额进行记账。

二、材料采购科目的“用法指南”

了解了材料采购科目的由来,接下来,让我们一起来了解一下它的用法吧。

1. 核算方式

企业支付材料价款和运杂费等时,按应计入材料采购成本的金额,借记“材料采购”科目,按可抵扣的增值税额,借记“应交税费——应交增值税(进项税额)”科目,按实际支付或应付的款项,贷记“银行存款”、“现金”、“其他货币资金”、“应付账款”、“应付票据”、“预付账款”等科目。

2. 明细核算

“材料采购”科目应当按照供应单位和物资品种进行明细核算。这样,企业可以清晰地了解每种材料的采购成本,便于成本分析和控制。

3. 账务处理

(1)企业支付材料价款和运杂费等时,按应计入材料采购成本的金额,借记“材料采购”科目,按可抵扣的增值税额,借记“应交税费——应交增值税(进项税额)”科目,按实际支付或应付的款项,贷记“银行存款”、“现金”、“其他货币资金”、“应付账款”、“应付票据”、“预付账款”等科目。

(2)购入材料超过正常信用条件延期支付价款(如分期付款购买材料),实质上具有融资性质的,应按购买价款的现值金额,借记“材料采购”科目,按可抵扣的增值税额,借记“应交税费——应交增值税(进项税额)”科目,按应付金额,贷记“长期应付款”科目,按其差额,借记“未确认融资费用”科目。

三、材料采购科目的“实战案例”

为了更好地理解材料采购科目的应用,让我们来看一个实战案例。

某企业于2025年4月购入一批原材料,计划成本为10万元,实际支付款项为9.5万元,可抵扣的增值税额为0.5万元。该企业采用计划成本核算,以下为其账务处理:

1. 借:材料采购——原材料 10万元

贷:银行存款 9.5万元

贷:应交税费——应交增值税(进项税额) 0.5万元

2. 借:原材料 10万元

贷:材料采购——原材料 10万元

通过以上案例,我们可以看到,材料采购科目的应用非常简单,只需按照实际支付金额和可抵扣的增值税额进行记账即可。

四、材料采购科目的“未来展望”

随着我国经济的不断发展,企业对材料采购科目的应用将越来越广泛。未来,企业将更加注重成本控制、风险管理和供应链优化,材料采购科目也将发挥更大的作用。

材料采购科目是企业财务的“幕后英雄”,它不仅关系到企业的成本控制,还影响着企业的盈利能力。了解和掌握材料采购科目的应用,对于企业财务人员来说至关重要。让我们一起努力,揭开材料采购科目的神秘面纱,为企业的发展贡献力量!